【自己肯定感】人にもお金にも好かれる考え方【実体験】

やいち

半導体サラリーマン、そろそろFIREする。

こんにちは。yaichiです。

私は,貯金をしていくために家計簿をつけることが有効だと考えています。

普段からマネーフォワードMEという家計簿アプリを利用して,家計簿を作成しています。

以前の記事でも取り上げているので,よかったらのぞいてみてください。

私自身が家計簿をつけていると,何となく「他の人の家計簿ってどんな感じかな?」と気になる気持ちがわいてきます。

別に人と比べるものではないとわかっているのですが・・・。人の性ですかね。

そんな煩悩をよく理解しているGoogle先生が,おすすめ記事を紹介してくれました。把握されてる。

ちなみに私は年収600万円には届かないです。

もう少し年収上がった世界線ってどんな感じだろうという興味です。

※注釈

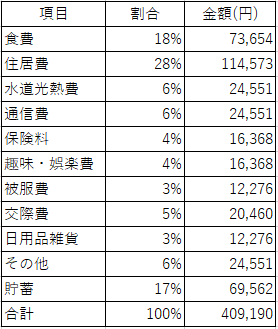

この記事では世帯年収600万円の人に焦点を当てて,生命保険会社が紹介している理想的な家計割合を算出しています。

注意すべきは「生命保険会社が算出」している点で,総務省の家計調査のような実際値を表しているわけではない点です。

あくまで「理想的な家計」ってことですね。

私は単身世帯ですので,その割合を抜粋します。

まず年収600万円は,税金や社会保険料を差し引いた手取りが月収換算で約40万円になります。

そこから「理想的な割合」で金額を割り振ったものですね。

この表を見て,みなさんはどう思われたでしょうか?

「支出は収入額に達するまで増え続ける」という世界の真理は,パーキンソンの法則と呼ばれています。

確かに少しずつでも収入が上がれば,それに比例して生活水準も上がっているのは実感します。

私も大学生時代と社会人になった今では,生活水準が変わっています。

でもこれだと貯蓄をすることは不可能になってしまいます。

収入-支出=貯蓄

ですので,収入=支出では貯蓄=0ということになります。パーキンソンの法則,恐るべし。

こうなってしまうのは,家計を「割合」で考えていることが原因の一つだと思います。

「割合」を固定するのではなく,「金額」を固定することが大切です。

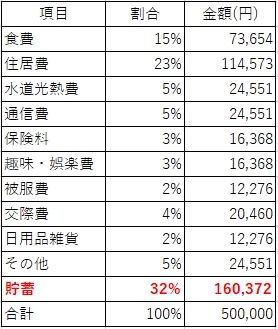

具体例を挙げてみます。

上の表から,収入の合計を40万円から50万円に上げてみます。社畜がんばりましたね。

その時,「金額」を固定して増加分を貯蓄に回します。

その結果,貯蓄の割合が17%から32%にアップしました。

この「貯蓄率」こそ家計で最も着目するべき数字で,「貯蓄率」を上げることが家計簿をつけたり節約をしたりすることの目的になります。

家計簿をつけていないと現状の貯蓄率もわからないですからね。

「貯蓄率」を上げるためには,家計の「割合」を固定するのではなく「金額」を固定する必要があります。

それはつまり収入が増えても生活水準を上げないということです。

生活水準を上げないことで生活費を固定でき,「貯蓄率」が上がっていきます。

私はずっと貯蓄率50%以上を続けています。

今後年収600万円になる日が来るのかわかりませんが,そうなっても生活費を固定して,貯蓄率を上げていこうと思います。